Qu’est-ce qu’un taux d’intérêt du point de vue d’un emprunteur?

Le taux d’intérêt représente ce qu’il en coute pour emprunter une somme d’argent. On en retrouve généralement trois types :

- Taux variable : c’est un taux qui peut changer sur la durée de l’emprunt, car il dépend du contexte économique du moment; donc, il peut augmenter ou baisser.

- Taux fixe : c’est un taux qui ne change pas sur toute la durée de l’emprunt, il est fixé au moment de la signature de l’entente de prêt.

- Taux mixte : c’est une combinaison de taux variable et fixe, il peut être fixe pendant plusieurs années, puis devenir variable par la suite.

De quoi est composé un taux d’intérêt?

Le taux d’intérêt reflète le risque que prend un prêteur lorsqu’il prête des liquidités. Plus un prêt est risqué, plus le taux sera élevé. À l’inverse, moins le prêt est risqué, plus faible sera le taux.

Ainsi, la plupart du temps, une entreprise en démarrage paiera un taux beaucoup plus élevé qu’une entreprise établie depuis plusieurs années. En général, les taux sont calculés sur la base du taux préférentiel auquel s’ajoute une prime de risque.

Le taux préférentiel correspond au taux auquel prête une banque commerciale à ses clients les moins risqués. À cela vient s’ajouter une prime de risque, qui correspond au risque spécifique d’un projet ou d’une entreprise.

Combien coute un emprunt?

Dans cette section, nous allons voir le montant en intérêt payé sur un emprunt, l’incidence de la prolongation de la période d’amortissement et l’incidence d’un moratoire de capital.

Dans la grande majorité des cas, le paiement fixe effectué sur un emprunt est constitué d’une portion « intérêt » et d’une portion « capital ».

L’intérêt est calculé sur le solde restant à chaque début de mois. Comme le solde de l’emprunt diminue tous les mois, l’intérêt payé diminue aussi, tandis que la portion versée en capital augmente.

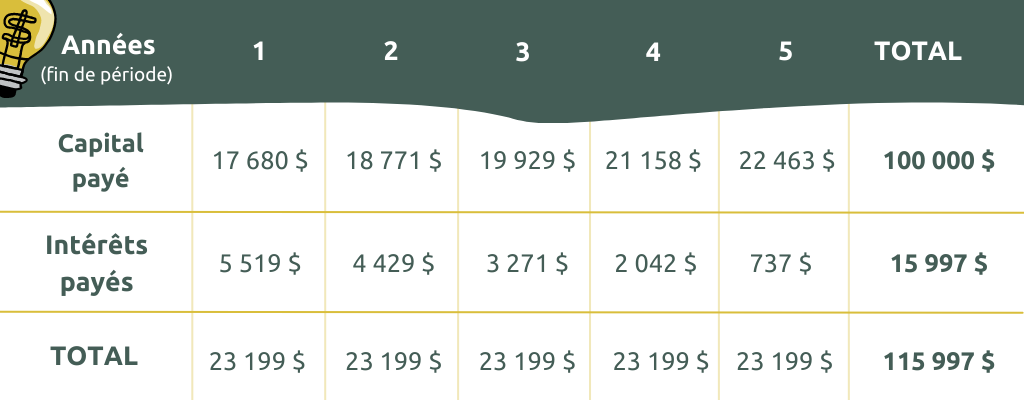

Exemple 1

Prêt de 100 000 $ sur 5 ans à un taux d’intérêt de 6 % avec un remboursement mensuel :

Nous constatons que le paiement d’intérêt diminue au fil du temps et que le paiement de capital augmente.

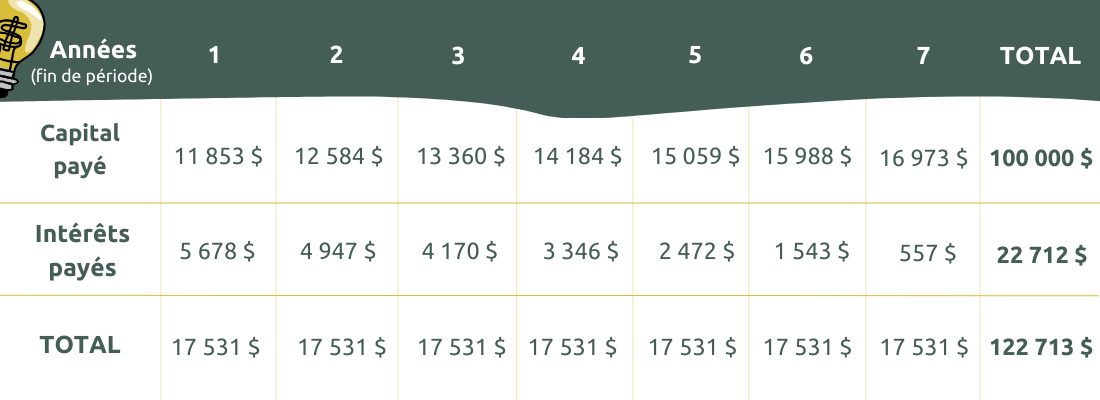

Exemple 2

Prêt de 100 000 $ sur 7 ans à un taux d’intérêt de 6 % avec un remboursement mensuel :

Dans ce cas, le fait de prolonger le prêt de 2 ans va augmenter l’intérêt total payé; en revanche, les paiements mensuels vont diminuer.

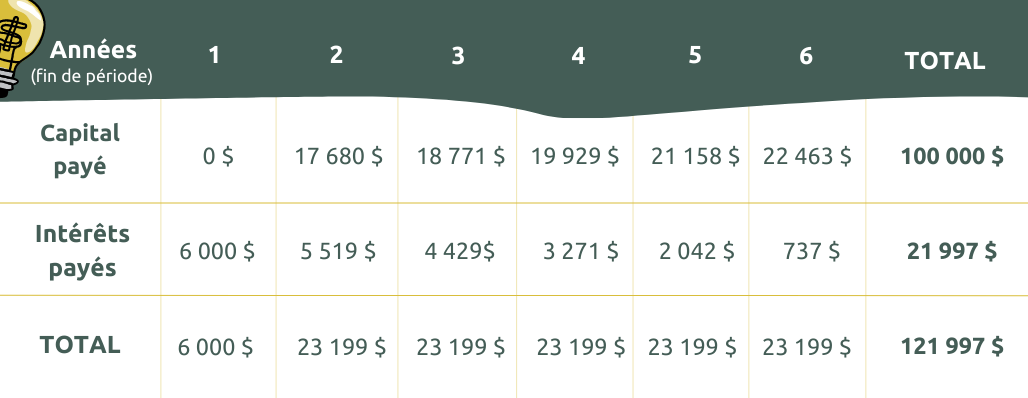

Exemple 3

Prêt de 100 000 $ sur 5 ans à un taux d’intérêt de 6 % avec un remboursement mensuel et un moratoire de capital d’un an au début du prêt :

Nous remarquons ici qu’il n’y a aucun remboursement de capital la première année, ce qui a pour conséquence de payer l’intérêt sur le même solde pendant les douze premiers mois. Pendant cette première année, le solde du prêt ne diminue pas, ce qui engendre une augmentation importante de l’intérêt total payé.

À retenir

En conclusion, le choix des modalités d’un prêt peut fortement influencer le cout de l’emprunt, mais aussi les liquidités.

Prolonger la durée d’un prêt ou inclure un moratoire de capital entrainera un cout plus ou moins élevé. En revanche, les paiements vont diminuer, donc l’entreprise aura moins de pression sur ses liquidités.

Si l’entreprise a les liquidités nécessaires et qu’elle rembourse son prêt rapidement, moins l’emprunt va lui couter cher.